Merkez Bankası Başkanı Murat Uysal yılın 3. enflasyon raporunu açıklıyor. Uysal, "Yıl sonu enflasyon tahmini yüzde 13.9'a indi" dedi.

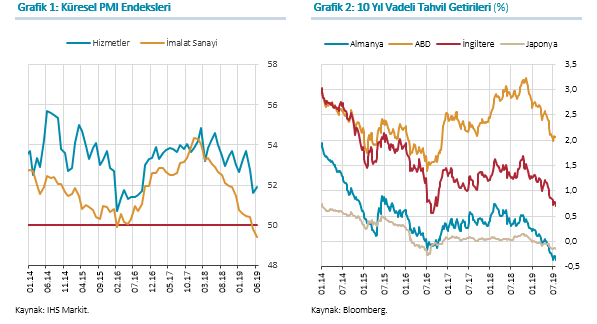

Uysal, "Küresel iktisadi faaliyette geçtiğimiz yılın ikinci çeyreğinden bu yana devam eden yavaşlama eğilimi bu yılın ilk çeyreğinde de sürdü (Grafik 1). Küresel ekonomi politikalarına ilişkin belirsizliklerin oldukça yüksek seyretmesi 2019 yılı küresel büyüme görünümüne dair aşağı yönlü riskleri canlı tutuyor. Bu yılın ikinci çeyreğinde küresel ölçekte artan enflasyon oranlarının, ılımlı seyreden küresel büyüme ve emtia fiyatlarına bağlı olarak yılın geri kalanında yatay bir görünüm sergileyeceğini tahmin ediyoruz" dedi.

Uysal, "Yılın ikinci çeyreğinde gelişmiş ülke merkez bankalarının genişleyici para politikası adımları atma olasılığının güçlenmesi, uzun vadeli tahvil getirilerinde gerilemeye neden oldu (Grafik 2). Gelişmiş ülke para politikalarındaki gevşemenin belirginleşmesini, önümüzdeki dönemde gelişmekte olan ülkelere yönelen portföy akımlarını artırabilecek bir unsur olarak değerlendiriyoruz. Ancak, süregelen jeopolitik sorunlar, yeniden tırmanan korumacılık eğilimleri ve ülkelere özgü kırılganlıklar, portföy akımlarını zayıflatabilecek faktörler olarak önemini koruyor. Yılın ilk yarısında, belirsizlikler ve jeopolitik gelişmelerin etkisiyle diğer gelişmekte olan ülkelerden olumsuz ayrışan Türkiye’nin ülke risk primi, Haziran ayı ortalarından sonra hızla geriledi. Bu doğrultuda, Nisan ve Mayıs aylarında Türkiye’den portföy çıkışları gözledik. Haziran ayı ve sonrasında ise, ağırlıklı olarak hisse senedi piyasasına olmak üzere, yeniden portföy girişleri olduğunu gördük. Mevcut Rapor döneminde, ülkemizin risk primindeki gerilemeye ve olumlu makroekonomik gelişmelere bağlı olarak piyasa faizleri tüm vadelerde geriledi. Öte yandan, arz ve talep koşullarının etkisiyle kredi büyümesi ikinci çeyrekte zayıf bir görünüm izledi" ifadesini kullandı.

Uysal'ın konuşması şöyle:

"Tüketici enflasyonu yılın ikinci çeyreğinde yaklaşık 4 puan düşerek yüzde 15,7’ye geriledi. Sıkı para politikası duruşuna bağlı olarak gerileyen enflasyon beklentileri, işlenmemiş gıda enflasyonunda ürün arzındaki artışa bağlı olarak meydana gelen yavaşlama, iç talep koşullarındaki zayıf seyir ve ılımlı seyreden emtia fiyatları bu çeyrekte enflasyondaki iyileşmeyi destekleyen unsurlar oldu. İktisadi faaliyet, yılın ilk çeyreğinde, Nisan Enflasyon Raporu’nda ortaya koyduğumuz görünümle uyumlu olarak kısmi bir toparlanma kaydetti. İkinci çeyrekte de iktisadi faaliyetteki bu eğilimin ılımlı bir şekilde devam ettiğini görüyoruz. Yılın ilk yarısını genel olarak değerlendirecek olursak, toplam talep koşullarının enflasyona düşüş yönlü katkı vermeye devam ettiğini ifade edebiliriz.

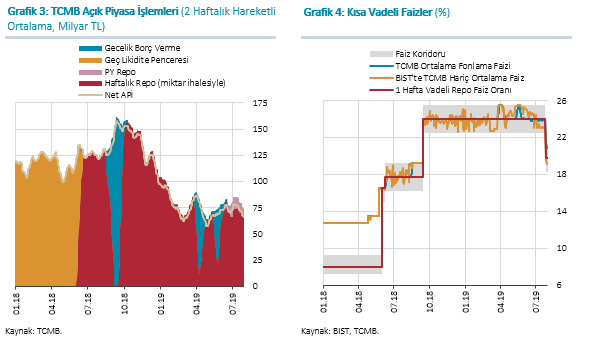

Yılın ilk yarısında, fiyat istikrarına yönelik riskler doğrultusunda sıkı para politikası duruşumuzu koruduk. Parasal sıkılaştırmanın etkileri ve iç talep gelişmeleri ikinci çeyrekte enflasyondaki düşüşü destekledi. Bu doğrultuda, geçen hafta yaptığımız Para Politikası Kurulu toplantısında, enflasyonun ana eğilimine dair göstergelerin, arz yönlü faktörlerin ve ithalat fiyatlarının enflasyon görünümünü olumlu etkilediğini değerlendirerek parasal duruşumuzun sıkılığını azaltmaya karar verdik ve bir hafta vadeli repo ihale faiz oranını yüzde 19,75’e indirdik (Grafik 4). Ayrıca, para politikası görünümüne dair olarak, parasal sıkılığın düzeyini enflasyondaki düşüşün sürekliliğini sağlayacak şekilde belirleyeceğimizi vurguladık.

Piyasa faizleri bu Rapor döneminde tüm vadelerde düşüş kaydetti (Grafik 5). Bu gelişmede, sıkı parasal duruşa bağlı olarak gerileyen enflasyon beklentileri, ülke risk primindeki düşüş ve olumlu makroekonomik gelişmeler etkili oldu. Ayrıca, döviz kuru gelişmelerine paralel olarak Türk lirasının ima edilen oynaklığı da mevcut Rapor döneminde azaldı (Grafik 6).

Yıl sonu enflasyon tahmini 13,9'a indi

Enflasyonu düşürmeye odaklı sıkı bir para politikası duruşu ve güçlü politika koordinasyonu altında, enflasyonun kademeli olarak hedeflere yakınsayacağını öngörmekteyiz. Bu çerçevede, enflasyonun 2019 yıl sonunda yüzde 13,9 olarak gerçekleşeceğini, 2020 yıl sonunda yüzde 8,2’ye, 2021 yıl sonunda ise yüzde 5,4’e geriledikten sonra orta vadede yüzde 5 düzeyinde istikrar kazanacağını tahmin ediyoruz (Grafik 19). Enflasyonun, yüzde 70 olasılıkla, 2019 yılı sonunda yüzde 11,5 ile yüzde 16,3 aralığında (orta noktası yüzde 13,9), 2020 yılı sonunda yüzde 5,2 ile yüzde 11,2 aralığında (orta noktası yüzde 8,2) gerçekleşeceğini öngörmekteyiz.

"2020 yılına ilişkin enflasyon tahminlerimizde herhangi bir değişikliğe gitmedik"

Nisan Enflasyon Raporu’nu takip eden dönemde enflasyon belirgin bir düşüş göstererek tahmin aralığının altında gerçekleşti. Enflasyondaki düşüşün yanı sıra parasal sıkılaştırmanın da etkisiyle enflasyon beklentilerinde öngördüğümüz iyileşme ve ithalat fiyatları ile gıda fiyatlarındaki aşağı yönlü güncellemeler yıl sonu enflasyon tahminimizi bir önceki Rapor dönemine kıyasla olumlu etkiledi. Diğer taraftan, çıktı açığındaki yukarı yönlü sınırlı revizyon ile alkollü içecekler ve tütün grubundaki vergi ayarlamaları bir önceki Rapor dönemine göre yıl sonu enflasyon tahminlerimize yükseltici etkide bulundu. Bu doğrultuda, Nisan ayında yüzde 14,6 olarak açıkladığımız 2019 yıl sonu tüketici enflasyon tahminini yüzde 13,9’a indirdik. Diğer taraftan, aşağı ve yukarı yönlü katkıların birbirini dengelemesiyle 2020 yılına ilişkin enflasyon tahminlerimizde herhangi bir değişikliğe gitmedik.

"2020 yılı enflasyon tahminini yüzde 8,2 olarak sabit tuttuk"

2019 yıl sonuna dair enflasyon tahminimizi, az önce de bahsettiğim üzere, 0,7 puan aşağı yönlü güncelledik. İkinci çeyrekte tüketici enflasyonunun Nisan Enflasyon Raporu’nda paylaştığımız tahminlere kıyasla 2,9 puan aşağıda gerçekleşmesinin ve önümüzdeki dönemde enflasyonun ana eğiliminde beklediğimiz gerilemenin yıl sonu enflasyon tahmini üzerindeki düşürücü etkisini 0,6 puan olarak öngörüyoruz. Türk lirası cinsinden ithalat fiyatlarına ilişkin paylaştığımız varsayımlardaki aşağı yönlü güncellemenin enflasyon tahminine düşüş yönünde 0,3 puan katkı vereceğini tahmin ediyoruz. Bunun yanı sıra, 2019 yıl sonu gıda enflasyonu varsayımındaki düşüş enflasyon tahminini 0,2 puan aşağı çekti. Öte yandan, alkol ve tütün ürünlerine uygulanan ÖTV artışı 2019 yılı enflasyon tahminimize 0,2 puan yukarı yönlü katkıda bulunuyor. Ayrıca, bir önceki Rapor öngörülerimizden bir miktar daha yukarıda seyretmesini beklediğimiz çıktı açığı tüketici enflasyonu tahminimizi 0,2 puan yükseltici yönde etkiliyor.

2020 yılı enflasyon tahminimizi ise yüzde 8,2 olarak sabit tuttuk. Petrol ve ithalat fiyatları varsayımlarımızdaki aşağı yönlü güncellemenin 2020 yılı enflasyonunu 0,2 puan düşürücü yönde etkileyeceğini tahmin ediyoruz. Buna ek olarak, ana eğilimdeki iyileşme enflasyonu 0,1 puan düşürücü yönde etkiliyor. Ancak, bir önceki Rapor dönemine göre yukarı yönlü güncellediğimiz çıktı açığının 2020 yıl sonu tahminini 0,3 puan yukarı çekeceğini öngörüyoruz.

Paylaştığımız bu tahminleri, küresel finansal koşulların ılımlı seyredeceği ve son dönemde ülke risk priminde gördüğümüz kademeli iyileşmenin önümüzdeki dönemde devam edeceği bir çerçeve dâhilinde elde ettik. Parasal sıkılık düzeyini enflasyondaki düşüşün sürekliliğini ve hedeflediğimiz patika ile uyumunu sağlayacak şekilde oluşturacağımız bir görünümü esas aldık. Buna ilave olarak, yılın geri kalanında maliye politikasının para politikasıyla eşgüdüm halinde fiyat istikrarı ve makroekonomik dengelenmeye odaklı olarak belirleneceğini varsaydık.

Özetlemek gerekirse, 2019 yılında enflasyondaki düşüşe en belirgin katkının, Türk lirasındaki görece ılımlı seyirle döviz kuru kaynaklı birikimli etkilerin azalmasından gelmesini bekliyoruz. İktisadi faaliyetteki ılımlı seyir enflasyondaki düşüşü desteklemeye devam edecek. Azalan kur etkileri ve olumlu seyreden arz koşullarına bağlı olarak gıda enflasyonunu enflasyondaki düşüş sürecini destekleyecek bir diğer unsur olarak değerlendiriyoruz. Küresel büyüme görünümündeki zayıflamaya bağlı olarak ithalat fiyatlarının da enflasyona bu dönemde düşüş yönlü katkı yapmasını bekliyoruz.

Geçtiğimiz hafta para politikası kararı sonrasında yaptığımız açıklamada parasal duruş belirlenirken enflasyonun ana eğilimine dair göstergelerin dikkate alınacağından bahsetmiştik. Burada kastettiğimiz enflasyonun dönemsel geçici etkilerden arındırılmış eğilimleri. Tabi eğilim denince akla ilk gelen gösterge çekirdek enflasyon oluyor. Ancak çekirdek enflasyon göstergeleri de özellikle içinde bulunduğumuz dönemde vergi/yönetilen fiyatlar ya da baz etkileri gibi nedenlerle oldukça oynak bir seyir izleyebiliyor. Bu nedenle, ana eğilimi değerlendirirken daha detaylı analiz yapmak gerekiyor. Örneğin, Temmuz ayında vergi indirimlerinin geri alınmasından kaynaklanan enflasyon artışını bir trend değişimi olarak düşünmemek gerekir. Parasal duruşu belirlerken enflasyon eğilimini bu tür geçici etkilerden ayrıştıran ana eğilimlere odaklanıyoruz.

Ana eğilimleri değerlendirirken birçok veriyi bir arada ele almaktayız. Örneğin, mevsimsellikten arındırılmış aylık enflasyon oranlarının yanı sıra, yayılım endeksleri, hizmet enflasyonu, medyan fiyat artışları ve fiyatlama davranışlarına dair mikro veriler de önemli bilgiler içeriyor. Ayrıca, enflasyon beklentilerini ve kendi enflasyon tahminlerimizi de dikkate alıyoruz. Mevcut analizlerimiz şu anda enflasyonun ana eğiliminin yıl sonu tahminlerimizin sınırlı bir miktar altında olduğuna işaret etmekte. Bütün bu değerlendirmeler sonucunda ana eğilimler üzerine makul bir reel getiri oranını da ekleyip para politikasının yaklaşık hareket alanını belirliyoruz.

Peki makul reel getiri oranı ile neyi kastediyoruz? Ülkemiz özelinde bu kavram üzerinde düşünürken ne tür göstergelere bakıyoruz?

Merkez bankaları iletişim politikalarında genel olarak “denge faiz” veya “nötr faiz” kavramını sıklıkla kullanırlar. Bizim makul reel getiri iletişimimizi de bu çerçevede düşünmek gerekir.

Mevcut konjonktürde bizim için makul reel faiz oranı, ekonominin iç ve dış dengesini gözeten ve bunu yaparken de enflasyondaki düşüşün sürekliliğini sağlayan bir parasal duruşu ifade ediyor. Ayrıca bu kavram, reel dengenin yanı sıra finansal akımlardaki dengelenmeyi de dikkate almak durumunda.

Merkez bankacılığında ve iktisadi yazında denge reel faiz oranını etkileyen temel değişkenler olarak genelde potansiyel büyüme, risk primleri ve küresel faizlerdeki gelişmeler ön plana çıkıyor. Özellikle gelişmekte olan ülkelerde küresel finansal koşullara duyarlılık ve risk primi şoklarının kalıcılığına dair belirsizlikler nedeniyle denge faiz zaman içinde ciddi oynaklıklar gösterebiliyor. Bu nedenle birçok gelişmekte olan ülke merkez bankasının bu konuda kesin bir seviye belirtmekten ziyade daha çok niteliksel göstergeler üzerinden iletişim yaptığını görüyoruz.

Türkiye özelinde baktığımızda parasal duruşun makul olup olmadığı konusunda referans aldığımız temel değişkenlerden bir tanesi emsal ülkelerin reel faizi. Tabi buna bakarken göreli risk göstergelerini dikkate almak gerekiyor. Bir diğer kritik değişken yurt içi yerleşiklerin portföy tercihleri. Özellikle hanehalkının Türk lirası cinsi yatırım araçlarına olan ilgisini ve buradaki trendleri yakından takip ediyoruz. Ayrıca, kredilerin iç ve dış dengeyi bozmadan sağlıklı bir oranda büyümesi de makul reel oranı düşünürken dikkate aldığımız unsurlardan biri. Tabi bütün bunların ötesinde mevcut dönemde enflasyondaki düşüşün sürekliliğinin sağlanması da büyük önem taşıyor. Çünkü özellikle içinde bulunduğumuz konjonktürde dezenflasyon sürecinin devamlılığı ülke risk priminin gerilemesi, uzun vadeli faizlerin aşağı gelmesi ve ekonomideki toparlanmanın güç kazanması açısından kritik role sahip.

Önümüzdeki dönemde para politikası kararlarını şekillendirirken bütün bu unsurları bir arada değerlendiriyor olacağız. Güncel analiz ve projeksiyonlarımız, para politikasında kayda değer bir hareket alanı oluşabileceğine işaret etmekle birlikte temkinli bir duruş benimsediğimizi de belirtmek isterim. Kararlarımız büyük ölçüde açıklanacak verilere bağlı olacak. Enflasyon görünümünü etkileyen bütün faktörleri yakından izleyerek ana eğilimleri dikkate alan bir çerçeveyi esas alacağız. Nihai parasal duruş, enflasyondaki düşüşün kalıcılığına odaklanacak.

Önümüzdeki dönemde bir yandan enflasyondaki düşüşü sürekli kılacak bir parasal duruşu benimserken diğer yandan finansal istikrara katkı sağlamak amacıyla elimizdeki araçları gerektiğinde etkin bir şekilde kullanmaya devam edeceğiz."